এসএসসি ২০২৬ সালের কমার্সের (ব্যবসায় শিক্ষা) শিক্ষার্থীদের জন্য হিসাববিজ্ঞান (Accounting) অত্যন্ত গুরুত্বপূর্ণ এবং অনেকের জন্যই ভয়ের একটি বিষয়। তবে অভিজ্ঞ শিক্ষক শুভ স্যারের দীর্ঘ গবেষণার তথ্য অনুযায়ী, গদবাঁধা ৪০-৫০টি অংক না করে যদি প্রতিটি অধ্যায় থেকে বাছাইকৃত ৫ থেকে ৮টি ‘টাইপ-ভিত্তিক’ (Type-wise) সৃজনশীল ভালোভাবে সমাধান করা যায়, তবে পরীক্ষায় হুবহু কমন পাওয়া সম্ভব।

এই আর্টিকেলে আমরা জাতীয় শিক্ষাক্রম ও পরীক্ষার মানবন্টন অনুযায়ী একটি সম্পূর্ণ, মানসম্মত ও পরীক্ষিত সাজেশন তুলে ধরেছি, যা অনুসরণ করে শেষ মুহূর্তেও এ প্লাস (A+) নিশ্চিত করা সম্ভব।

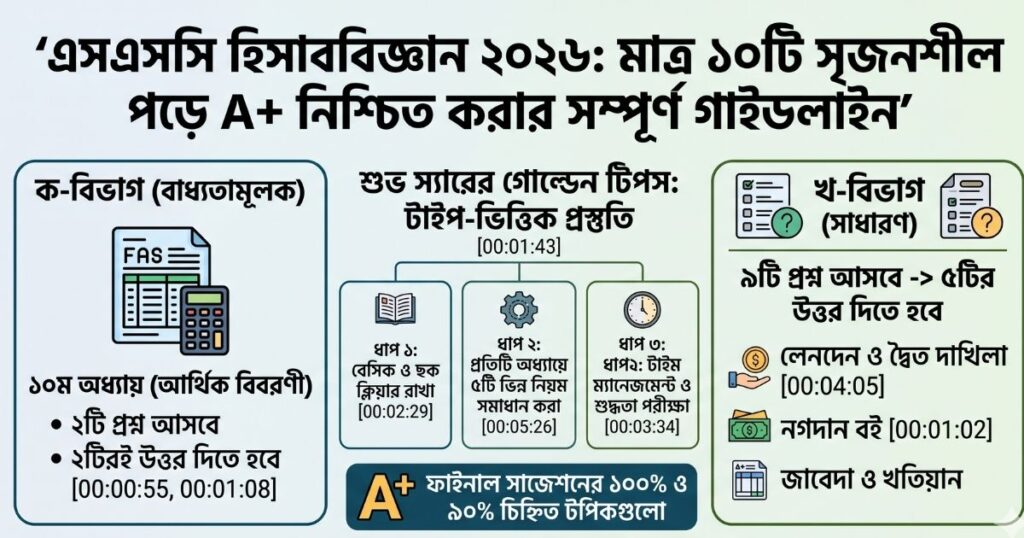

এসএসসি ২০২৬ হিসাববিজ্ঞান পরীক্ষার প্রশ্নকাঠামো

পরীক্ষায় ভালো করার প্রথম শর্ত হলো সঠিক প্রশ্নকাঠামো ও কোথা থেকে কয়টি প্রশ্ন আসবে তা পরিষ্কারভাবে জানা। নিচে অধ্যায়ভিত্তিক প্রশ্নের একটি সুনির্দিষ্ট বন্টন দেওয়া হলো:

- ক-বিভাগ (বাধ্যতামূলক): ১০ম অধ্যায় (আর্থিক বিবরণী) থেকে ২টি সৃজনশীল প্রশ্ন থাকবে এবং ২টিরই উত্তর দিতে হবে।

- খ-বিভাগ (সাধারণ): মোট ৯টি প্রশ্ন থাকবে, যার মধ্য থেকে যেকোনো ৫টি প্রশ্নের উত্তর দিতে হবে।

অধ্যায়ভিত্তিক প্রশ্ন আসার সম্ভাবনা:

| ক্রমিক | অধ্যায়সমূহ | সম্ভাব্য প্রশ্ন সংখ্যা | উত্তর দেওয়ার কৌশল |

| ১ | ১০ম অধ্যায় (আর্থিক বিবরণী) | ২টি প্রশ্ন (ক-বিভাগ) | বাধ্যতামূলক (২টিই দিতে হবে) |

| ২ | ২য় ও ৩য় অধ্যায় (লেনদেন ও দ্বৈত দাখিলা) | ৩টি প্রশ্ন | সবচেয়ে সহজ ও স্কোরিং |

| ৩ | ৪র্থ ও ৫ম অধ্যায় (মূলধন/মুনাফা ও হিসাব) | ১টি প্রশ্ন | তাত্ত্বিক ও ছোট অংকের জন্য |

| ৪ | ৬ষ্ঠ ও ৭ম অধ্যায় (জাবেদা ও খতিয়ান) | ১টি প্রশ্ন | মৌলিক ধারণার ওপর ভিত্তি করে |

| ৫ | ৮ম অধ্যায় (নগদান বই) | ২টি প্রশ্ন | অত্যন্ত গুরুত্বপূর্ণ ও নিশ্চিত কমন |

| ৬ | ১১শ অধ্যায় (উৎপাদন ব্যয় হিসাব) | ১টি প্রশ্ন | সূত্রভিত্তিক ও দ্রুত সমাধানযোগ্য |

| ৭ | ১২শ অধ্যায় (পারিবারিক ও অলাভজনক হিসাব) | ১টি প্রশ্ন | ছক ও নিয়ম মনে রাখলেই ফুল মার্কস |

🚀 হিসাববিজ্ঞানে এ প্লাস পাওয়ার গোপন কৌশল: ‘টাইপ-ভিত্তিক’ প্রস্তুতি

অধিকাংশ শিক্ষার্থী হিসাববিজ্ঞানে খারাপ করে কারণ তারা গাইড বইয়ের শত শত অংক মুখস্থ করার চেষ্টা করে। শুভ স্যারের দীর্ঘ ১২-১৩ বছরের অভিজ্ঞতা ও গবেষণার মূল চাবিকাঠি হলো টাইপ-ভিত্তিক (Type-wise) প্রস্তুতি।

- কম অংকে বেশি প্রস্তুতি: একটি অধ্যায়ের সব অংক না করে মাত্র ৫টি ভিন্ন নিয়মের (Type) অংক ভালোভাবে বুঝলে ওই অধ্যায়ের ৪০-৫০টি অংক এমনিতেই পারা যায়।

- ছক ও বেসিক ক্লিয়ার রাখা: হিসাববিজ্ঞানে ছক (Format) অত্যন্ত সংবেদনশীল। সঠিক ছক ও পোস্টিংয়ের নিয়ম জানলে অংকের নির্ভুলতা কয়েকগুণ বেড়ে যায়।

📖 অধ্যায়ভিত্তিক ১০০% কমন উপযোগী ফাইনাল সাজেশন

নিচে প্রতিটি অধ্যায়ের সবচেয়ে গুরুত্বপূর্ণ টপিক ও গাণিতিক সমস্যাগুলোর তালিকা দেওয়া হলো। পরীক্ষার আগে এই টপিকগুলো অবশ্যই ডাবল-চেক করে প্রস্তুতি নিতে হবে।

ক-বিভাগ (বাধ্যতামূলক অংশ)

#অধ্যায়–১০: আর্থিক বিবরণী (Financial Statements)

এই অধ্যায়টি থেকে ফিক্সড ২টি প্রশ্ন আসবেই এবং এটি বাদ দেওয়ার কোনো সুযোগ নেই। অংকের শেষ ভাগে দুই পাশ না মিললে নম্বর কাটা যাওয়ার ঝুঁকি থাকে, তাই অত্যন্ত সতর্কতার সাথে নিচের টপিকগুলো আয়ত্ত করতে হবে:

- ১. মোট মুনাফা (Gross Profit) নির্ধারণ কর। (১০০%)

- ২. নিট মুনাফার (Net Profit) পরিমাণ নির্ধারণ কর। (১০০%)

- ৩. পূর্ণাঙ্গ আর্থিক অবস্থার বিবরণী (Balance Sheet) প্রস্তুত কর। (১০০%)

- ৪. চলতি অনুপাত ও তরল অনুপাত (Current & Liquid Ratio) নির্ধারণ কর। (৯০%)

- ৫. নিট মুনাফা অনুপাত ও বিনিয়োগকৃত মূলধনের ওপর আয় অনুপাত নির্ধারণ কর। (৯০%)

- ৬. মালিকানাস্বত্ব বিবরণী (Statement of Owner’s Equity) প্রস্তুত কর। (৬০%)

- ৭. নিট ক্রয়ের পরিমাণ নির্ণয় কর। (৬০%)

খ-বিভাগ (যেকোনো ৫টি প্রশ্নের উত্তর)

#অধ্যায়–২: লেনদেন (Transactions)

- ১. বিবরণী ছকে হিসাব সমীকরণের (A = L + E) ওপর লেনদেনের প্রভাব দেখাও। (১০০%)

- ২. ঘটনাসমূহ হতে লেনদেন চিহ্নিত করে সমীকরণ পদ্ধতিতে তার কারণ ব্যাখ্যা কর। (১০০%)

- ৩. ব্যবসায়িক লেনদেন নয় এমন ঘটনাসমূহ চিহ্নিত করে মোট পরিমাণ নির্ণয় কর। (১০০%)

- ৪. অফিস যন্ত্রপাতির অপরিশোধিত মূল্য কত? (৯০%)

- ৫. মাস শেষে স্বত্বাধিকারের (Owner’s Equity) পরিমাণ নির্ণয় কর। (৯০%)

- ৬. লেনদেনের ভিত্তিতে একটি ক্যাশমেমো প্রস্তুত কর। (৯০%)

- ৭. মোট বিক্রয়ের পরিমাণ ও বাকিতে লেনদেন বিবেচনা করে চালান প্রস্তুত কর। (৬০%)

#অধ্যায়–৩: দ্বৈত দাখিলা পদ্ধতি (Double Entry System)

- ১. প্রারম্ভিক ও সমাপনী মূলধনের পরিমাণ নির্ণয় কর। (১০০%)

- ২. ব্যবসায়ের লাভ/ক্ষতির পরিমাণ নির্ণয় কর। (১০০%)

- ৩. লেনদেনের ডেবিট ও ক্রেডিট নির্ণয় কর। (৯০%)

- ৪. হিসাব সমীকরণের ওপর লেনদেনগুলোর প্রভাব ছকের মাধ্যমে প্রকাশ কর। (৯০%)

- ৫. লেনদেনসমূহ হিসাবের প্রাথমিক বইতে লিপিবদ্ধকরণের নিয়ম। (৯০%)

- ৬. মোট ক্রয় ও বিক্রয়ের পরিমাণ নির্ণয়। (৬০%)

#অধ্যায়–৪: মূলধন ও মুনাফা জাতীয় লেনদেন

- ১. বিলম্বিত মুনাফা জাতীয় ব্যয় (Deferred Revenue Expenditure) নির্ণয়। (১০০%)

- ২. মুনাফা জাতীয় আয় ও ব্যয়ের পরিমাণ নির্ণয় কর। (১০০%)

- ৩. মূলধন জাতীয় প্রাপ্তি ও প্রদানের পরিমাণ নির্ণয় কর। (১০০%)

- ৪. বিক্রিত সম্পত্তির মুনাফা জাতীয় আয় ও মূলধন জাতীয় প্রাপ্তির অংশ নির্ণয়। (৯০%)

#অধ্যায়–৬ ও ৭: জাবেদা ও খতিয়ান (Journal & Ledger)

- ১. ক্রয় জাবেদা, বিক্রয় জাবেদা, ক্রয় ফেরত ও বিক্রয় ফেরত জাবেদা প্রস্তুত কর। (১০০%)

- ২. চালান, ক্যাশমেমো, ডেবিট/ক্রেডিট ভাউচার এবং ডেবিট/ক্রেডিট নোট তৈরি। (৯০%)

- ৩. সাধারণ জাবেদা দাখিলা প্রদান করে নগদান, ব্যাংক, ক্রয় ও পাওনাদার হিসাব (খতিয়ান) প্রস্তুত কর। (১০০%)

- ৪. চলমান জের ছক বা টি-ছকে সাধারণ ও সহকারী খতিয়ান প্রস্তুত কর। (৯০%)

- ৫. খতিয়ানের উদ্বৃত্তের ভিত্তিতে গাণিতিক শুদ্ধতা যাচাই (রেওয়ামিলের প্রাথমিক রূপ)। (৬০%)

#অধ্যায়–৮: নগদান বই (Cash Book)

- ১. দুইঘরা ও তিনঘরা নগদান বই প্রস্তুত কর। (১০০%)

- ২. অনাদায়ী বা অনগদ লেনদেনের পরিমাণ নির্ণয় কর (যা নগদান বইতে আসে না, যেমন অবচয় বা ধারে ক্রয়)। (১০০%)

- ৩. নগদ প্রাপ্তি ও নগদ প্রদান জাবেদা প্রস্তুত কর। (৯০%)

- ৪. একঘরা নগদান বই। (৬০%)

#অধ্যায়–৯: রেওয়ামিল (Trial Balance)

- ১. সমাপনী বা সমন্বিত ক্রয়ের (Adjusted Purchases) পরিমাণ নির্ধারণ কর। (১০০%)

- ২. রেওয়ামিলে অন্তর্ভুক্ত হবে না এমন হিসাবের (যেমন: প্রারম্ভিক নগদ বা সমাপনী মজুদ পণ্য) পরিমাণ নির্ধারণ কর। (১০০%)

- ৩. শুদ্ধ রেওয়ামিল প্রস্তুত কর। (১০০%)

- ৪. চলতি সম্পত্তি ও চলতি দায়ের পরিমাণ নির্ধারণ কর। (৯০%)

#অধ্যায়–১১: পণ্যের ক্রয়মূল্য, উৎপাদন ব্যয় ও বিক্রয়মূল্য

- ১. মুখ্য ব্যয়ের (Prime Cost) পরিমাণ নির্ধারণ কর। (১০০%)

- ২. মোট উৎপাদন ব্যয় (Cost of Production) ও বিক্রিত পণ্যের ব্যয় নির্ধারণ কর। (১০০%)

- ৩. প্রত্যক্ষ কাঁচামালের ব্যয় নির্ধারণ কর। (৯০%)

- ৪. কাঙ্ক্ষিত মুনাফা যোগ করে বিক্রয়মূল্য বা নিট লাভ নির্ধারণ কর। (৬০%)

#অধ্যায়–১২: পারিবারিক ও অলাভজনক প্রতিষ্ঠানের হিসাব

- ১. পারিবারিক তহবিলের (Family Fund) পরিমাণ নির্ধারণ কর। (১০০%)

- ২. আয়-ব্যয় বিবরণী (Income and Expenditure Statement) প্রস্তুত কর। (১০০%)

- ৩. পারিবারিক আর্থিক অবস্থার বিবরণী প্রস্তুত কর। (১০০%)

- ৪. প্রাপ্তি ও প্রদান হিসাব প্রস্তুত কর। (৬০%)

💡 পরীক্ষার হলে সময় ব্যবস্থাপনা ও বিশেষ টিপস

হিসাববিজ্ঞান পরীক্ষায় সবচেয়ে বড় চ্যালেঞ্জ হলো নির্ধারিত সময়ে সব অংক শেষ করা। এর জন্য নিচের কৌশলগুলো মেনে চলা উচিত:

- শুরুতেই সহজ প্রশ্নের উত্তর দেওয়া: খ-বিভাগের প্রশ্নগুলোর মধ্যে ২য়, ৩য় এবং ৮ম অধ্যায় (নগদান বই) অপেক্ষাকৃত দ্রুত শেষ হয়। এগুলো আগে উত্তর করলে আত্মবিশ্বাস বাড়বে।

- আর্থিক বিবরণীর জন্য সময় বরাদ্দ রাখা: আর্থিক বিবরণীর ২টি সৃজনশীলের জন্য কমপক্ষে ৪০-৪৫ মিনিট সময় হাতে রাখা উচিত। শুভ স্যারের গবেষণাকৃত বিশেষ ছকগুলো আগে থেকেই আয়ত্তে রাখলে পরীক্ষার হলে ভাবতে সময় নষ্ট হবে না।

- ক্যালকুলেটরের সঠিক ব্যবহার: অংকের যোগফল নামানোর আগে অন্তত দুবার ডাবল-চেক করে নেওয়া বুদ্ধিমানের কাজ।

সাধারণ জিজ্ঞাস্য

প্র: এসএসসি হিসাববিজ্ঞানে ক-বিভাগ থেকে কয়টি প্রশ্নের উত্তর দিতে হয়?

উ: ক-বিভাগ (১০ম অধ্যায়: আর্থিক বিবরণী) থেকে ২টি প্রশ্ন আসে এবং বাধ্যতামূলকভাবে ২টি প্রশ্নেরই উত্তর দিতে হয়। এখানে কোনো বিকল্প বা ‘অথবা’ থাকে না।

প্র: আর্থিক বিবরণীর অংকে দুই পাশ না মিললে কি পুরো নম্বর কেটে জিরো (0) দেওয়া হয়?

উ: হিসাববিজ্ঞানে আংশিক নম্বরের (Step Marking) নিয়ম রয়েছে। তবে আর্থিক বিবরণীতে ছক বা পোস্টিংয়ে মারাত্মক ভুল হলে এবং চূড়ান্ত উত্তর না মিললে অনেক সময় পরীক্ষকরা কড়াকড়িভাবে নম্বর কেটে নেন। তাই প্রতিটি এন্ট্রি সঠিক জায়গায় বসানো নিশ্চিত করতে হবে।

প্র: শেষ মুহূর্তে হিসাববিজ্ঞান প্রস্তুতি নেওয়ার সবচেয়ে সেরা উপায় কী?

উ: পুরো বইয়ের শত শত অংক সমাধান করার চেয়ে শুভ স্যার ও রিফাত একাডেমির নির্দেশিত ‘টাইপ-ভিত্তিক’ ৫-৮টি করে অংক ভালোভাবে বুঝে সমাধান করা সবচেয়ে কার্যকর কৌশল। প্রয়োজনে ডেসক্রিপশন বক্স থেকে পিডিএফ সাজেশন নামিয়ে অনুশীলন করতে পারেন।

প্র: রেওয়ামিলে কোন কোন হিসাব অন্তর্ভুক্ত হয় না?

উ: সাধারণত প্রারম্ভিক হাতে নগদ, প্রারম্ভিক ব্যাংক জমা এবং সমাপনী মজুদ পণ্য রেওয়ামিলে অন্তর্ভুক্ত হয় না (তবে সমন্বিত ক্রয় থাকলে সমাপনী মজুদ পণ্য আসে এবং প্রারম্ভিক মজুদ পণ্য বাদ পড়ে)।

“I’m Md Parvez Hossen, a professional blogger and SEO expert living in the USA. As the driving force behind Banglakathan.com, I’m dedicated to delivering highly relevant, accurate, and authoritative content. My goal is to ensure readers always find the reliable information they need.”